「育休中ってお金どれくらいもらえるの?生活できる?」

育休を前にして、こんな不安を感じている方は多いと思います。私も第1子のとき、育休に入る直前まで「本当に家計が回るのか」とドキドキしていました。

この記事では、育児休業給付金の計算方法・受給額のシミュレーション・申請の流れを、実際に育休を取得した私の体験談も交えてまとめました。第2子の育休を前に改めて整理したので、リアルな数字でお伝えします。

- 育児休業給付金の計算方法(2ステップで解説)

- 月収20万・25万・30万円別の受給額シミュレーション

- 2025年4月改正:夫婦育休で80%になる条件

- 「手取りとほぼ変わらない」と言われる理由

- 給付期間といつから申請できるか

- 申請手続きの流れ(会社任せでOK)

育児休業給付金とは?まずざっくり理解しよう

育児休業給付金(いくきゅうきゅうふきん)は、育休を取得した労働者が雇用保険から受け取れるお金です。

「育休中は無給になる」と思っていた方も多いと思いますが、雇用保険に加入していれば、休業中も一定額を受け取れる仕組みになっています。

- 雇用保険に加入している

- 育休前の2年間で、雇用保険の被保険者期間が12か月以上ある

- 育休取得中に、会社から給与が出ていない(または一定以下)

パートやアルバイトでも雇用保険に入っていればもらえます。ただし育休前の勤務実績が条件になるので、転職直後の方はご注意を。

なお、子が1歳半になるまでに契約終了が明らかな場合は対象外になるケースもあります。

いくらもらえる?計算方法を2ステップで解説

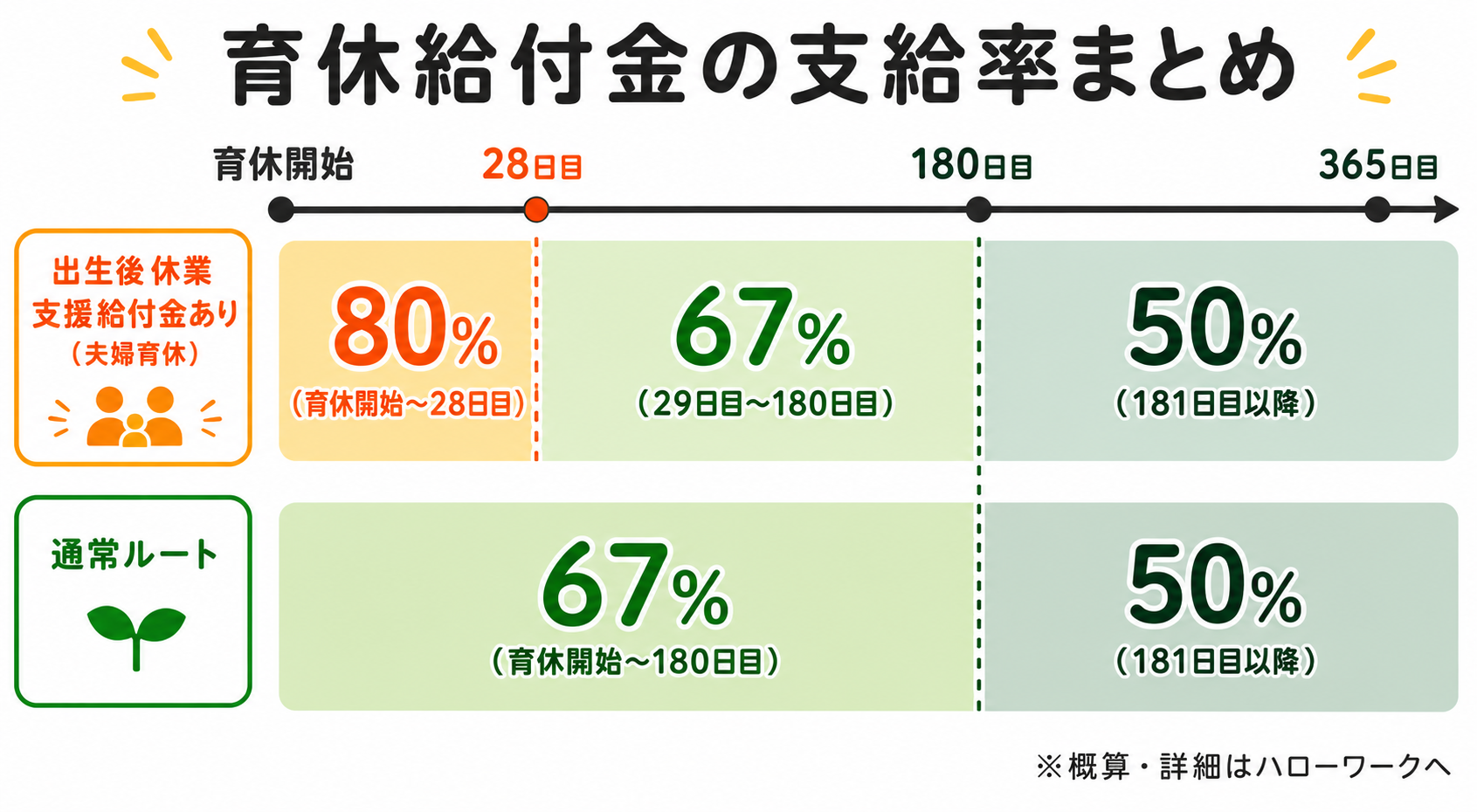

STEP1:支給率は「いつまで育休を取るか」で変わる

| 育休の期間 | 支給率 |

|---|---|

| 育休開始〜180日目まで | 月額面給与の 67% |

| 181日目以降 | 月額面給与の 50% |

ポイントは、給与の「額面(総支給額)」を基準にしていること。手取りではないので要注意です。

最初聞いたとき、67%って意外と少ないな…と思いました。でも後で説明する”社会保険料免除”があるので、実際の手取りと比べるとそこまで変わらないんです。

🆕 2025年4月〜:一定条件を満たせば最初の28日間は80%に!

2025年4月から「出生後休業支援給付金」が創設されました。一定条件を満たして夫婦ともに育休を取得した場合、育休開始から最初の28日間は通常の67%に13%が上乗せされ、合計80%相当の給付になります。

- (本人)子の出生後8週間以内に育休を開始し、育休期間が28日以上あること

- (配偶者)子の出生後8週間以内に14日以上の育休を取得していること(専業主婦・主夫等の場合は除く)

※詳細・最新情報はハローワークへ確認を

80%に社会保険料の免除(約14%)が加わると、手取りの減少をかなり抑えられる水準になります。

我が家も第2子で夫が少し育休を取る予定なので、条件を満たせばこの80%が適用されそうです。たった28日間でも受け取れる額が数万円変わるので、ぜひ確認してみてください。

STEP2:月あたりの受給額を計算する

計算式はシンプルです。

育休給付金(月額)= 育休前の月収(額面)× 支給率

育休開始前の6か月間の給与を合計し、それを180で割った額(=「休業開始時賃金日額」)をもとに計算します。実際の数字に当てはめると次のようになります。

月収別シミュレーション早見表

月収(額面)が20万・25万・30万円の場合の受給額をまとめました。

| 月収(額面) | 開始〜180日 (67%) |

181日〜 (50%) |

|---|---|---|

| 20万円 | 約13.4万円 | 約10万円 |

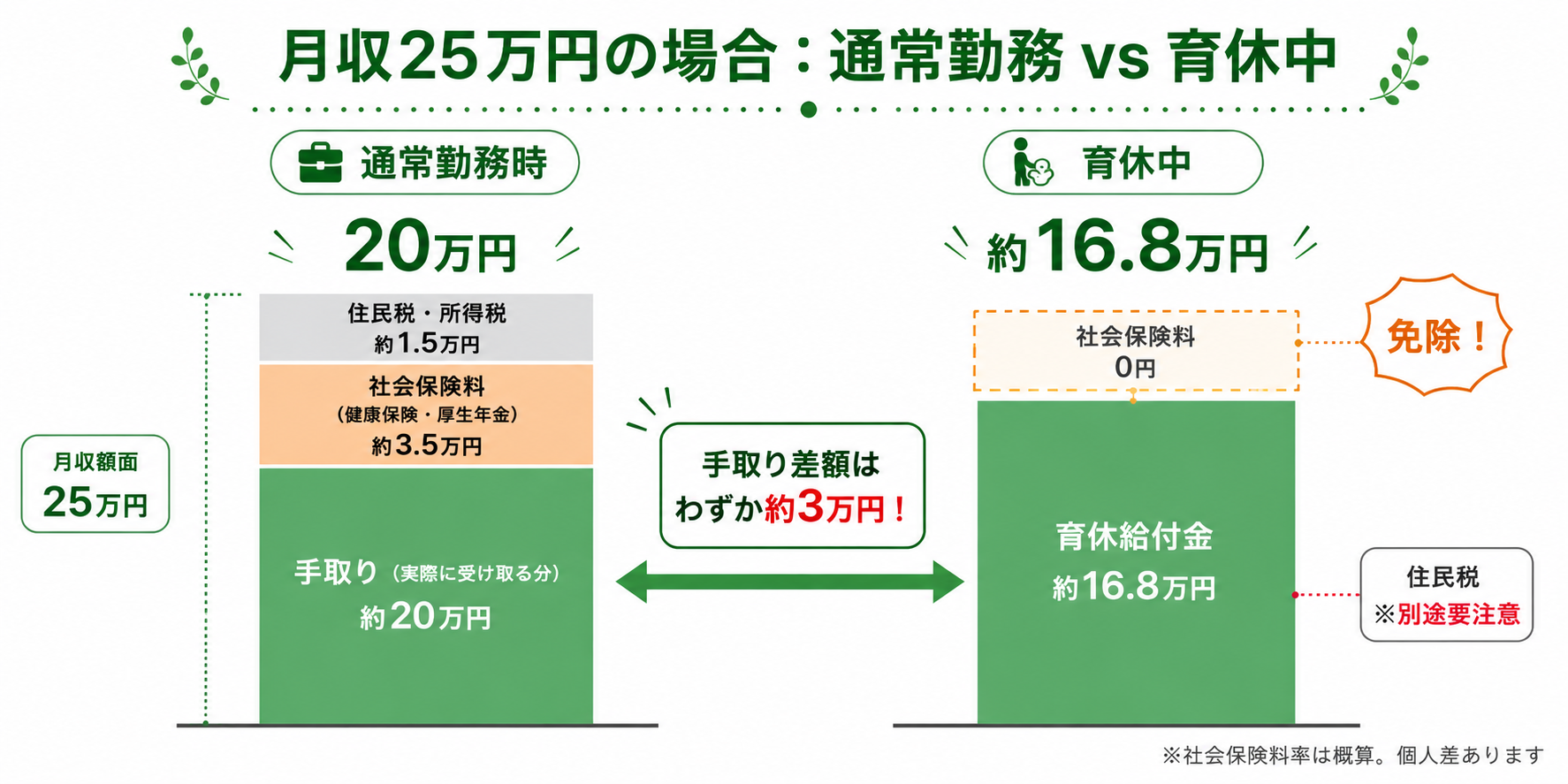

| 25万円 | 約16.8万円 | 約12.5万円 |

| 30万円 | 約20.1万円 | 約15万円 |

※あくまで目安です。実際の金額は「休業開始時賃金日額」をもとに計算されるため、若干異なる場合があります。

※育児休業給付金には支給上限額が設定されています(毎年8月改定)。月収が目安として約45万円を超えると上限に達し、67%フルでの受給にならない場合があります。

私の育休前の月収は25万円台後半だったので、最初の180日間は毎月約17万円前後の給付金を受け取れました。共働きなので夫の収入と合わせると生活費は十分まかなえる計算で、シミュレーション通りで一安心でした。

「手取りとほぼ変わらない」ってどういうこと?

育休中は給付金が額面の67〜50%しかもらえない、と聞くとかなり少なく感じますよね。

でも実は、育休中は社会保険料(健康保険・厚生年金)が全額免除されます。

通常、社会保険料は給与の約14〜15%が天引きされますが、育休中はそれがゼロになります。

その結果、育休給付金(67%)+社会保険料免除(約14%)≒ 手取りベースで80〜85%相当が手元に残る計算になります。住民税の負担やボーナス減など個人差はありますが、「思ったよりそんなに減らない」と感じる方が多いです。

ただし注意点として、住民税は育休前年の所得をもとに計算されるため、育休1年目は住民税の負担が続きます。会社によって対応は異なりますが、最後の給与でまとめて一括徴収されるか、普通徴収(自宅に納付書が届いて自分で支払う)に切り替わるケースが多いです。いずれにしてもまとまった出費になるので、事前に把握しておきましょう。

私の場合は育休後に自宅に納付書が届いて、まとめて自分で支払いました。知らなくてびっくりしたので、育休前の貯金は住民税の分も含めて準備しておくのがおすすめです。

育休前に家計の「見える化」をしておくと、こうした想定外の出費にも慌てずに済みます。マネーフォワード MEは銀行・カード口座をまとめて管理でき、収入が変わる育休前の整理にぴったりです。

いつから・いつまでもらえる?給付期間のまとめ

基本:子どもが1歳になるまで

育休給付金の基本的な支給期間は、育休を取得している間(最長で子が1歳の誕生日の前日まで)です。

産後パパ育休(出生時育児休業)を取得した場合は、その期間も給付の対象になります。

延長できる場合(1歳半・2歳まで)

保育所に入れなかった場合など、一定の事由に該当すれば、最長で子が2歳になるまで延長できます。

| 延長の理由 | 延長期間 |

|---|---|

| 保育所に入れない(1歳時点) | 1歳6か月まで |

| 保育所に入れない(1歳6か月時点) | 2歳まで |

延長するには、ハローワークへの申請が必要です(会社経由が一般的)。

申請の手続き:ほとんど会社任せでOK

育児休業給付金の申請は、基本的に会社が代わりにハローワークへ手続きしてくれます。

自分でやることは少ないですが、流れを知っておくと安心です。

- 育休開始前に会社の担当部署(人事・総務)に育休取得の意向を伝える

- 会社が「育児休業給付受給資格確認票」などを準備してくれる

- 育休開始2か月ごとにハローワークへ申請(会社経由)

- 審査後、指定した口座に給付金が振り込まれる

初回の支給は、育休開始から2〜3か月後になることが多いです。最初の振り込みまでは収入がないため、ある程度の貯金を確保してから育休に入ることをおすすめします。

最初の給付が遅くて焦りました!産前に2〜3か月分の生活費を別口座に確保しておくと、精神的にかなり楽になります。第2子のときはそこをしっかり準備しようと思っています。

📌 給付金の計算でよくある3つの誤解

①「手取りの67%」と思っていた

給付金は額面(総支給額)の67%が基準です。手取りで計算してしまうと実際より少なく見積もることになります。手取り20万の方でも、額面が25万なら給付金は25万×67%=約16.7万円。給付金の計算には必ず額面の数字を使いましょう。

②「ボーナスも対象」と思っていた

育休給付金はあくまで月給をベースに計算されます。育休中にボーナス支給月が来ても、多くの会社では減額または支給なしになるケースがほとんどです。ボーナスが収入の大きな部分を占める方は、特に注意して計画しましょう。

③「育休中も給与が出る」と思っていた

給付金は雇用保険からの支給であり、会社からの給与ではありません。ただし会社によっては育休中も一定額の給与を支給するケースがあります(その場合、給与額によっては給付金が減額・停止になることも)。

よくある質問

育休中でも月10日以内かつ80時間以内の就労であれば、給付金は原則として支給されます。ただし就労日数・時間によって給付額が減額される場合があります。会社の担当者や最寄りのハローワークに確認するのが確実です。

はい、夫婦それぞれが育休を取得すれば、それぞれが育児休業給付金を受け取れます。「パパ・ママ育休プラス」制度を使えば、子が1歳2か月になるまで育休を取ることも可能です。また2025年4月の改正により、夫婦が同時に育休を取得した場合は最初の28日間に限り支給率が80%に引き上げられます。

産休中(産前6週・産後8週)は「育児休業給付金」ではなく、健康保険から「出産手当金」が支給されます。支給額は標準報酬月額の3分の2(約67%)です。育休給付金の支給は産休終了後の育休期間からになります。

まとめ:育休給付金は「思ったより多い」と感じる方が多い

育児休業給付金について、ポイントをまとめます。

- 支給率は額面の67%(最初の180日)→ 50%(181日以降)

- 夫婦同時育休の最初の28日間は80%(2025年4月〜)

- 社会保険料が免除されるため、実質手取りの約80〜85%相当が確保できる

- 申請は会社経由がほとんど。基本的に会社任せでOK

- 初回振り込みは育休開始から2〜3か月後なので、産前の貯金確保が大事

- 住民税は育休中も前年の所得で課税され続けるので要注意

「育休中は収入がゼロになる」と思い込んでいた方は、この記事を読んで少し気持ちが楽になってもらえたなら嬉しいです。

もちろん、ボーナスの減少や住民税の負担など、注意すべき点はあります。それでも、事前にシミュレーションしておくだけで、育休中の不安はぐっと軽くなります。

ぜひ産休・育休に入る前に、一度じっくり計算してみてください。

育休中の家計管理は早めに始めておくと安心です。収入が変わる時期だからこそ、家計の見える化が大切。私が使っているのはマネーフォワード ME。銀行・カード・証券口座をまとめて連携させると、「今月いくら使えて、いくら残っているか」がグラフで一目でわかります。夫婦でお金の現状をリアルタイムで共有できるのも助かっています。育休に入る前にぜひ整えておいてほしいアプリです。

また、育休前にぜひ取り組んでおきたいのが固定費の見直し。育休に特化した節約実録(月3.8万円削減)は育休中の節約方法6選にまとめています。固定費全般の見直し方法は固定費の節約方法|わが家が実践した9つの見直しもあわせてどうぞ。

実際に月13万円の収入減を乗り越えた家計立て直しの実録は、産育休の収入減、怖くない。月13万円減でも家計を黒字にキープした準備と対策にリアルな数字でまとめています。固定費の削減方法や産前の準備リストも紹介しています。

また、育休中のふるさと納税をいつ・いくら申し込むべきかは育休中のふるさと納税はいつ・いくら?産休前の申込時期と実例でまとめています。上限の計算方法や産休前のタイミングもあわせてご確認ください。

コメント