「共働きだし、生活費は半分ずつ。それがいちばん公平だよね」

わが家も結婚してからずっと、そう信じて完全折半でやってきました。夫婦の給料差が小さかったこともあり、月40万円ほどの生活費をお互い20万円ずつ共通口座に入れる方式。数字の上では、これ以上ないくらい「公平」に見えますよね。

でもこの折半、夫の残業が増えた時期と、私の産休で、あっけなく崩れました。

この記事では、完全折半だったわが家が「折半をやめる」に至った実体験をもとに、共働き夫婦の生活費の分け方4パターン、負担割合の決め方(手取り比の計算例つき)、産休・育休中の生活費の考え方まで、正直にまとめます。

📌 先に結論をお伝えします

- 完全折半している共働き夫婦は約4割弱。半数近くは収入に応じた「一部負担」派

- 折半が成り立つのは「収入も家事負担もほぼ対等」の間だけ。残業・産休・育休で崩れやすい

- わが家は月20万円ずつの折半 → 崩れを経験して完全共有制へ

- 収入差があるなら「手取り比」で決めると負担感がそろって納得しやすい

- どの方式でも「崩れる前提」で見直しのタイミングまで決めておくのがおすすめ

共働きの生活費分担、みんなどうしてる?【割合の実態】

まず気になるのが「よその夫婦はどうしてるの?」ですよね。

ゼクシィの読者アンケート(2023年6月・ゼクシィ花嫁会メンバー103人+20〜30代既婚男女110人のマクロミル調査/2026年7月筆者確認)によると、生活費を分担している夫婦では、収入に応じて金額を決める「一部負担」が46.4%でもっとも多く、完全折半は37.3%。きっちり半分ずつ派は4割弱で、半数近くは収入差を考慮して分けていることになります。ちなみに一部負担の夫婦では、「7:3」の割合がもっとも多いそうです。

また、同記事が引用する総務省「家計調査 家計収支編」(2021年)によると、共働き世帯の平均生活費は月35万円ほど(35万3,253円)。わが家は月40万円ほどで少し多めですが、子育て世帯だと実感としてこのくらいになります。

「折半じゃないと不公平」と思い込んでいたので、収入比で分けている夫婦のほうが多数派と知ったときは、ちょっと意外でした。

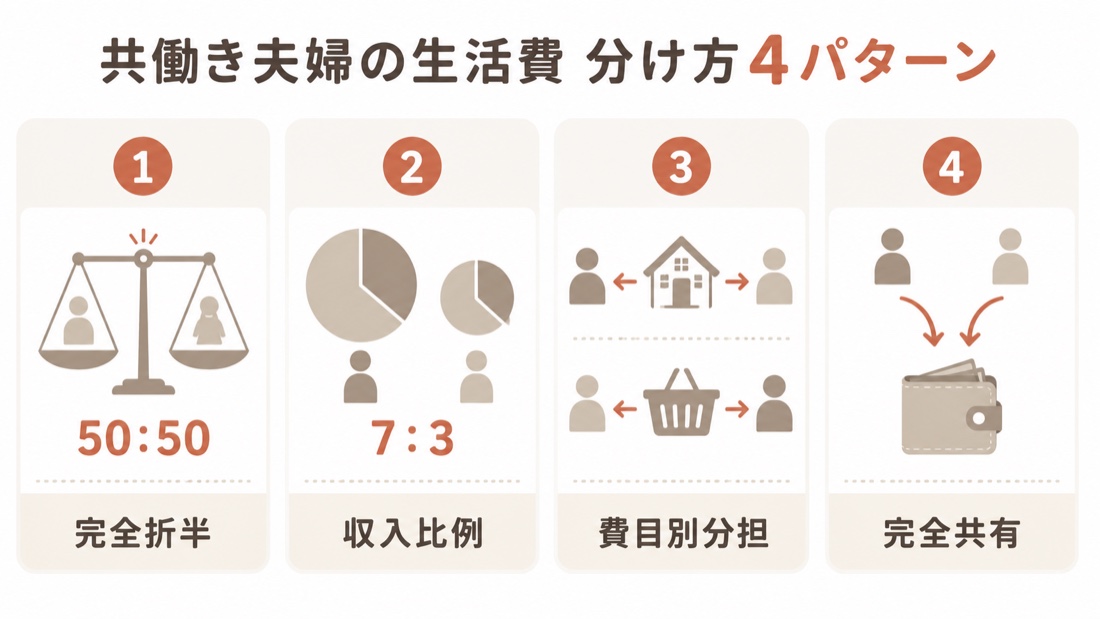

生活費の分け方は4パターン【比較表】

共働き夫婦の生活費の分け方は、大きく次の4つに分かれます。

| 方式 | 公平感 | 手間 | 家計の見える化 | 向いている夫婦 |

|---|---|---|---|---|

| 完全折半 (同額ずつ) | 金額は平等 | ◎ ラク | △ 相手の家計は見えない | 収入差が小さい夫婦 |

| 収入比例 (手取り比) | 負担感が平等 | ○ 計算・見直しが必要 | △ 同上 | 収入差がある夫婦 |

| 費目別分担 (家賃は夫・食費は妻など) | △ 偏りやすい | ○ | × 全体像が見えにくい | 支出が安定している夫婦 |

| 完全共有 (収入を合算) | ◎ 世帯単位で公平 | ○ 仕組み化すればラク | ◎ すべて見える | 出産予定・貯蓄目標がある夫婦 |

それぞれ一長一短ですが、大事なのは「今の公平さ」だけでなく「状況が変わったときにどうなるか」まで考えて選ぶこと。わが家はここを考えていなかったので、これからお話しする「3つの崩れ」を経験することになりました。

【実体験】完全折半だったわが家が崩れた3つの瞬間

毎月の給料日。わたしたち夫婦は、それぞれ20万円ずつを共通口座に振り込んでいました。「同じ額を出すのが、いちばん公平だよね」——結婚当初にそう決めた、シンプルなルールです。

- 生活費は月40万円ほど(住宅ローンなどの住居費込み。お小遣い以外の支出はほぼすべてここから)

- 月給からお互い20万円ずつを共通口座に入金(生活費はここから)

- ボーナスは各40万円×年2回を同じ口座へ(貯蓄・大型出費用)

ちなみに月40万円の内訳は、ざっくり住居費 約13万円・食費 約6万円・電気代 約2万円。残りが日用品・外食・そのほかの生活費でした。ご自身の家計と比べる目安にしてみてください。

夫婦の給料差が小さかったこともあり、最初の数年は、これで何も困りませんでした。ところが「夫の残業」と「私の産休」——ライフイベントが重なるにつれて、このルールは少しずつ苦しくなっていきます。具体的には、3つの場面でほころびが出ました。

崩れ①:夫の残業が増えて、手取りは増えたのに負担は同額のまま

ある時期、夫の残業が続いて手取りがぐっと増えました。でも、共通口座への入金は変わらず20万円ずつ。しかも夫の帰りが遅くなる分、家事は私に偏っていく。

「手取りが増えたのは夫だけ。家事が増えたのは私。それなのに、お金の負担は同じ20万円」——ケンカというほどではないですが、「これって公平なんだっけ?」と夫婦で話し合いになりました。

折半の弱点はここです。収入も家事の負担も毎月変わるのに、「同額」は変わってくれないんです。

金額が同じでも、「余裕」まで同じとは限らない。ここに気づいてから、折半への信頼が揺らぎ始めました。

崩れ②:相手の家計が見えず、将来の計画が立てられない

折半には、もうひとつ落とし穴があります。「入金した残りはお互い自由」=相手の貯金額や使い方が見えないことです。

子どもの教育費や住まいのことを考え始めたとき、「実際、うちって夫婦合計でいくら貯まってるの?」に即答できませんでした。家計を合算して見ないと、世帯としての貯蓄計画が立てられないんです。

崩れ③:私の産休で「同額」が物理的に無理になった(決定打)

そして決定打が、私の産休でした。産休・育休中は収入が下がるうえ、育休給付金も申請のタイミングによっては初回の入金まで数か月空くケースがあります。金額と入金時期の目安は、こちらの記事で解説しています。

収入が減った側が、それまでと同じ20万円を入れ続ける——冷静に考えると、無理がありますよね。収入が変わる側にとって、折半はもっとも崩れやすい方式だと痛感しました。

共働きの生活費、負担割合はどう決める?収入差があるなら「手取り比」

わが家のように収入差が小さいなら折半でも回ります。でも収入差があるなら、手取り比で決めるのが納得感の高い方法です。

計算はシンプルで、「生活費 × 自分の手取り ÷ 夫婦の手取り合計」で求められます。「同じ金額」ではなく「同じ割合」を負担するので、手元に残るお金の比率がそろうのがポイント。折半で起きがちな「収入が少ない側ほどきつい」問題を避けられます。

夫婦の手取り比ごとの分担イメージは、こんな感じです(生活費が月24万円の場合)。

| 夫婦の手取り比 | 負担割合の目安 | 生活費24万円なら |

|---|---|---|

| ほぼ同じ | 5:5(折半) | 12万円ずつ |

| 6:4 | 6:4 | 14.4万円/9.6万円 |

| 7:3 | 7:3 | 16.8万円/7.2万円 |

ゼクシィのアンケートでも、一部負担派でもっとも多かったのは「7:3」。手取り比と負担割合をそろえるのが、お互いに納得しやすい目安です。

ただし手取り比にも弱点があります。収入が変わるたびに、割合の計算し直し(=夫婦での再交渉)が必要なこと。残業・昇給・産休のたびに「今月から割合変えよう」と切り出すのは、正直けっこう気が重い作業です。

産休・育休中の生活費分担はどうする?

妊娠・出産を控えた共働き夫婦にとって、ここがいちばんの悩みどころだと思います。

産休・育休中は収入が減るだけでなく、想定外の出費も重なります。わが家も出産準備や入院で、「え、これも今払うの?」という場面がいくつもありました。

対応の選択肢は、主に3つです。

- 割合を見直す:収入減に合わせて負担割合を下げる(そのつど交渉が必要)

- 一時的にパートナーが多めに負担:育休中だけ相手が生活費の大部分を持つ

- 家計を合算してしまう:割合の交渉そのものをなくす(わが家はこれ)

育休中の家計は崩れやすいからこそ、復帰後まで含めた立て直しの計画もセットで考えるのがおすすめです。わが家の実例は、こちらの記事にまとめています。

わが家の結論:割合の調整ではなく「折半そのものをやめた」

3つの崩れを経験して、わが家が出した結論は「手取り比に変える」ではありませんでした。同額負担(完全折半)をやめて、収入をすべて合算する完全共有制にする——つまり、分担という考え方から降りたんです。

理由は3つあります。

- 割合を変えても「相手の家計が見えない」問題は残る(崩れ②が解決しない)

- 産休・育休・復職のたびに割合を交渉し直すのは、現実的じゃない

- 共有制なら、収入の増減に家計が自動で対応してくれる(交渉ゼロ)

実際、完全共有制に変えてから迎えた産休は、想定外の出費こそあったものの、「私の入金が足りない」という気まずさはゼロ。お金の流れがひとつになったことで、むしろスムーズに乗り切れました。

「今月いくら入れる?」の会話が消えたのが、いちばんの収穫でした。

完全共有制の具体的なやり方(口座の役割分担・お小遣い制の設計)は、共働き夫婦の家計管理記事で詳しく解説しています。あわせてわが家では、マネーフォワードMEでの見える化をセットにして「見えない問題」を解決しています。

総務省「家計調査 家計収支編」(2021年)によると、共働き世帯の平均生活費は月35万円ほどです(2026年7月筆者確認)。わが家は月40万円ほどでした。住居費や子どもの人数で大きく変わるので、平均額より「わが家の内訳」を把握するほうが大切です。

おかしくありません。収入差が小さい夫婦なら、シンプルで揉めにくい合理的な方式です。ただし実体験として、残業・産休など「収入や家事負担が変わる場面」に弱いので、崩れたときにどう見直すかをセットで決めておくのがおすすめです。

手取り比がおすすめです。「生活費 × 自分の手取り ÷ 夫婦の手取り合計」で計算すると、手元に残るお金の比率がそろい、収入が少ない側に過度な負担がかかりません。

育休中は収入が減るうえ、育休給付金も申請時期によっては初回入金まで数か月空くことがあります。負担割合を下げる/一時的にパートナーが多めに持つ/家計を合算するのいずれかを、産休に入る前に話し合っておくと安心です。

もちろん可能です。ただし「相手の貯金が見えない」問題は残るので、家計簿アプリの共有などで世帯全体の見える化をセットにするのがおすすめです。わが家の管理方法は共働き夫婦の家計管理記事で解説しています。

必ずしも同額にする必要はありません。教育費や住宅購入など夫婦共通の目標があるなら、貯蓄だけ共通口座に集める方法もあります。わが家も折半時代は、ボーナスから各40万円×年2回を共通口座に入れて「共通の貯金」にしていました。

まとめ:分担ルールは「崩れる前提」で決めよう

最後に、この記事の要点です。

- 折半は悪くない。ただし「収入も家事もずっと対等」という前提つきの方式

- 崩れる三大トリガーは残業(収入と家事の非対称)・見えない家計・産休/育休

- 収入差があるなら手取り比、割合の交渉自体をなくしたいなら完全共有制

- どの方式を選んでも、「見直しのタイミング」を最初に決めておくと揉めない

分担ルールに、唯一の正解はありません。ライフステージが変われば、最適な分け方も変わります。「うちの分け方、このままでいいのかな?」と少しでも感じたら、まずは夫婦でお互いの手取りと貯金額をオープンにするところから始めてみてください。わが家は、そこからすべてが変わりました。

関連記事

共働き夫婦の家計づくりに関する記事は、ほかにもまとめています。気になるものからどうぞ!

コメント