「育休に入る前、正直お金のことが不安でした」

安定した収入があるつもりでいたわが家。妻の私が第1子の育休に入ったとき、ボーナスを含めた年間の手取りにすると約5割減。毎月の家計がどうなるか、正直怖かったです。

でも今振り返ると、事前に固定費を削っておいたことで、育休中も黒字をキープできました。「節約しなきゃ」と焦る前に、まずやることは決まっています。

この記事では、第1子の育休で実践した節約方法と、第2子に向けて追加でやろうとしていることを、リアルな体験ベースでまとめます。

- ① 通信費の見直し(格安SIMへの乗り換え)

- ② 保険の棚卸し(不要な保障を外す)

- ③ サブスクの整理(使っていないサービスを解約)

- ④ お小遣いの上限を夫婦で合意して決め直す

- ⑤ ボーナスは全額「共通財産」にして計画的に使う

- ⑥ 産前にふるさと納税の上限を計算して申し込む

→ ①〜③は育休前に済ませておくのが鉄則。入ってからでは手続きの余裕がなくなる。

わが家の育休中の収入変化

まず、実際にどのくらい収入が変わったかをお伝えします。

妻(私):年間手取りが約5割減(ボーナス込み)

育休中は「育児休業給付金」が支給されますが、給与の満額ではありません。休業開始前賃金の原則67%(180日まで)、その後は原則50%が支給されます。

月々の手取りだけで見ると、育休中は社会保険料が免除され、給付金自体も非課税のため、前半は元の手取りの約7〜8割を維持できます。ただし、ボーナスは給付金の対象外です。

育休期間中にボーナスの支給月が来ても、会社の規定によって減額や不支給となる場合があります。わが家もボーナスがほぼゼロになったことで、年間ベースで手取りが約5割減という状況になりました。

※2025年4月からは、夫婦ともに育休を取得するなど一定の要件を満たした場合、最初の28日間は給付率が80%相当(手取りほぼ10割)に引き上げられる制度がスタートしています。

「給付金が67%出るなら大丈夫かな」と思っていたら、ボーナス分を完全に忘れていました。月給だけで計算すると、実態とかなりずれます。

夫:給料は変わらず

夫は育休を取得しなかったため、給与はそのまま。ただし、妻(私)の収入が大幅に減った結果、夫婦合計の手取りは2〜3割減になりました。

給付金の計算式や共働き夫婦の実例については、育児休業給付金の計算方法・共働き夫婦の実例でも詳しく解説しています。あわせて参考にしてみてください。

節約の柱①:固定費を削る(最重要・育休前に済ませる)

育休中の節約で一番効果が大きかったのは、固定費の削減です。

変動費(食費・日用品)は頑張っても月数千円の節約が限界ですが、固定費は一度見直すだけで毎月自動的に節約できます。育休中という時間的に余裕のない時期に入ってから手続きするのは大変なので、産休前・育休前に済ませておくのが鉄則です。

通信費:格安SIMへ乗り換え

わが家はもともとdocomoのサブブランド「ahamo」(2,970円/月・人)を利用していましたが、育休前に日本通信SIMへ乗り換えることで、夫婦2台で月約3,000円の節約になりました。

大手キャリア(docomo・au・SoftBank)から格安SIMへ乗り換える場合はさらに大きな削減効果が見込めます。スマホ代が夫婦2台で月15,000円以上かかっている場合は、特に見直し効果が出やすいです。

手続き自体は30分〜1時間程度。育休前の時間があるうちに動いておきましょう。

わが家が実際に乗り換えた日本通信SIMの節約額や使い心地については、日本通信SIMに乗り換えて年2万円節約!ahamoからさらに安くできた話で詳しくまとめています。

保険の棚卸し:不要な保障を外す

「なんとなく入り続けている保険」を棚卸しするのも、固定費削減の定番です。

育休を機に見直したいのは主に生命保険・医療保険と学資保険・貯蓄型保険の2種類。特に生命保険・医療保険は、子どもが生まれると「保障を増やさなきゃ」と焦りがちですが、まず「公的保障(遺族年金・障害年金)+今の貯蓄でどこまでカバーできるか」を試算してみるのがおすすめです。意外と手厚い公的保障があることに気づくはずです。

📋 保険の棚卸し:チェックポイント

- 生命保険・医療保険:遺族年金・障害年金の受取額を調べたか?貯蓄と合わせて何年分カバーできるか計算したか?

- 学資保険・貯蓄型保険:返戻率を確認し、NISAと比較したか?

- 自動車保険・火災保険:等級・補償内容は毎年見直しているか?(こちらは継続が基本)

わが家は夫婦で試算した結果「今の公的保障と貯蓄で十分カバーできる」と判断し、生命保険・医療保険を全て解約しました。「解約すべき」という話ではなく、試算した上での判断です。

「保険はなんか怖くて変えられない」と長年放置していましたが、育休を機に夫婦で公的保障と貯蓄を試算してみたら「これで十分」という結論になり、生命保険・医療保険は全て解約しました。月8,000円近く浮いて、その分をそのまま貯蓄に回しています。

サブスクの整理:使っていないサービスを解約

毎月引き落とされているサービスを一度リスト化してみてください。

「使っているつもり」でも実際にはほとんど使っていないものが意外と多いです。見直しの目安は「先月、何回使ったか」。1回も使っていないなら解約を検討する価値があります。

📋 見直し対象になりやすいサブスクの例

- 動画配信サービス(複数加入していないか)

- 音楽配信サービス

- 雑誌・書籍読み放題サービス

- ジムや習い事(育休中は使えないことも多い)

サブスクの把握には、家計簿アプリで毎月の引き落とし項目を「見える化」しておくと管理が楽になります。わが家ではマネーフォワード MEで固定費の自動集計を活用していて、「気づいたら増えていたサブスク」の見直しにも役立ちました。

固定費削減の具体的な方法と実績数字については、固定費の節約方法|わが家が実践した9つの見直しでも詳しく解説しています。

節約の柱②:お小遣いとボーナスの見直し

固定費の次に効果が大きかったのが、お小遣いとボーナスの扱い方の見直しです。

お小遣いは「金額」より「合意プロセス」が大事

育休前と同じお小遣いの金額のままにしていると、収入が減った育休中の家計を圧迫します。育休に入るタイミングで、夫婦で改めて話し合うのがおすすめです。

重要なのは、どちらか一方が我慢する形にしないこと。「育休中だから妻は減らして当然」「夫は変わらず使っていい」という合意では、長期的に不満が溜まります。

わが家では「育休中は夫婦ともにお小遣いを○割減らす」という形で合意しました。一方的ではなく、二人で対等に決めるプロセスが大事です。

ボーナスは全額「共通財産」にする

もともとボーナスは各自の小遣いに少し上乗せする形で使っていたのですが、育休を機にボーナスを全額「共通財産(生活費・貯蓄)」に回すことにしました。

育休中はボーナスが大幅に減るか・なくなるため、「ボーナスを個人のものとして使う余裕がなくなる」という側面もあります。ただそれ以上に、育休中に夫婦のお金の使い方を改めて整理するよい機会だったと感じています。

最初は夫に「え、ボーナスも全部家の分?」と言われましたが、「育休中のわが家の収支を一緒に確認してみよう」と数字で見せたら、すぐに納得してもらえました。感情論ではなく、数字で話し合うのがポイントです。

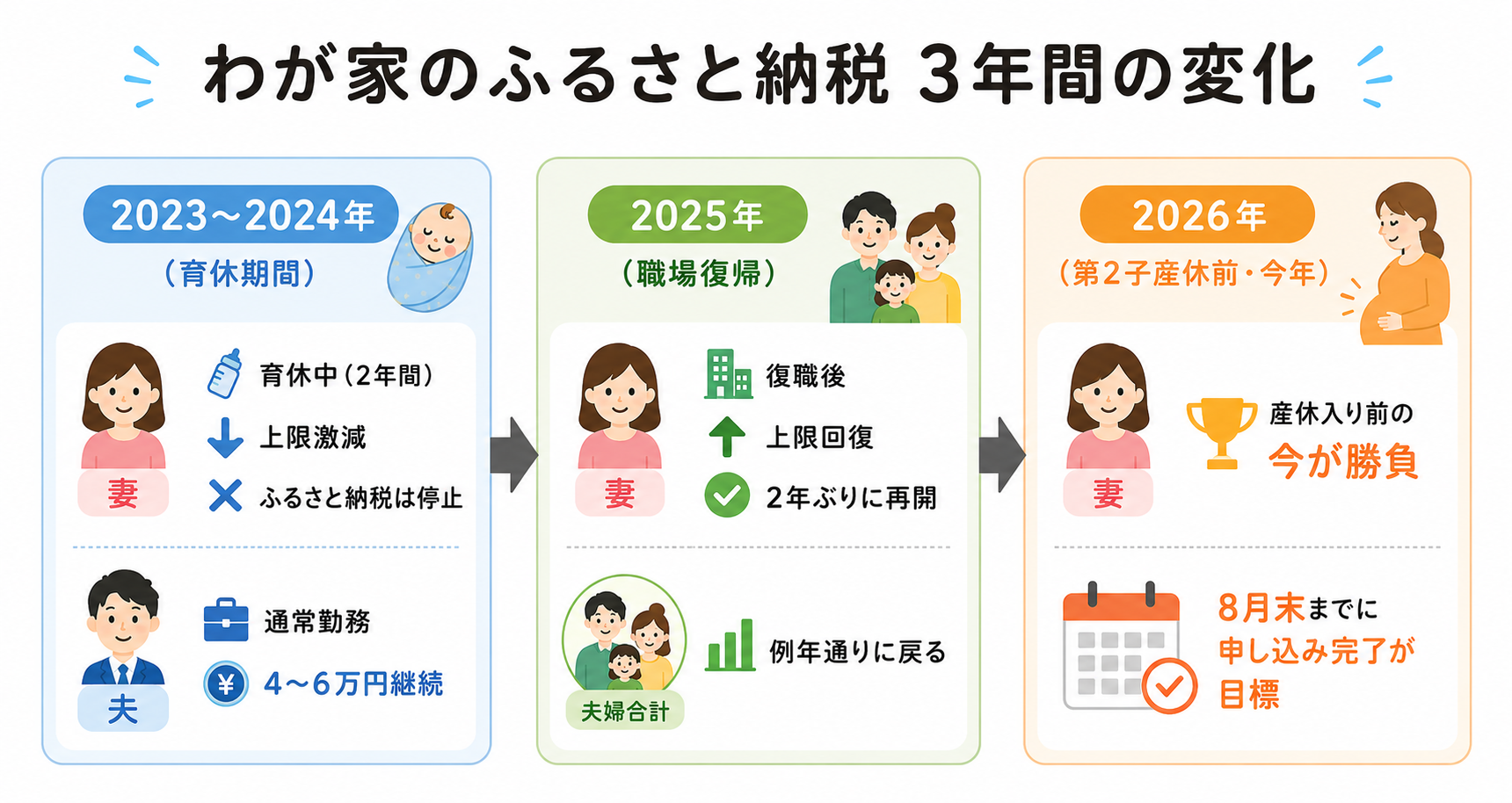

節約の柱③:産前にふるさと納税を活用する

これは第1子のときにやらなくて後悔した項目です。

「どの年の所得か」で効果が全然違う

ふるさと納税の節税効果は、翌年の住民税から控除される仕組みです。注意が必要なのは「どの年の所得か」によって効果が大きく変わるという点です。

出産する年(産休・育休に入る年):

産前の給与収入がある分、上限額は通常より下がりますが、ふるさと納税の節税効果自体はあります。ただし産後は育児でバタバタして手続きどころではないため、産休前に申し込んでおくのがベストです。

丸々育休になる年(翌年以降):

育児休業給付金は非課税(所得に含まれない)ため、課税所得が大きく減るケースが多く、ふるさと納税の控除上限額も大幅に下がります(控除上限がほぼ0円になるケースもあります)。このため、節税効果が大幅に低下したり、ほぼなくなる場合もあります。

つまり「育休中はふるさと納税が意味ない」というのは正確には「丸々1年育休になる年は効果がほぼない」という意味です。産休前の申し込みは、産前所得がある年に確実に節税効果を得るためのものです。

第1子のときは何もしなかった

正直に言うと、第1子の産休前はバタバタしていて、ふるさと納税のことまで頭が回りませんでした。年が明けてから「去年の上限はいくらだったんだろう」と計算してみたら、まあまあの額が申し込めたのに何もしていなかったことがわかって、かなり後悔しました。

第2子では産前に課税所得を計算して動く

第2子では、育休前に以下の手順で動く予定です。

- その年の給与収入・ボーナスの見込み額を確認する

- 産休・育休に入る月を考慮して、年間の課税所得を計算する

- 上限額を試算して、余裕を持って申し込む(ワンストップ特例制度を使う)

産休前のふるさと納税の上限計算方法や注意点は、産休前にふるさと納税はいつ申し込む?育休中は停止すべき?で詳しく解説しています。「いくら申し込んでいいかわからない」という方は、ぜひ先に読んでみてください。

育休前後の支出変化:わが家のビフォー・アフター

実際に固定費を見直した結果、月々の支出がどう変わったかをまとめます。

| 費目 | 育休前(月) | 育休中(月) | 変化 |

|---|---|---|---|

| 通信費(夫婦2台) | 約6,000円 | 約3,000円 | ▲3,000円 |

| 保険料(生命・医療保険) | 約8,000円 | 0円 | ▲8,000円 |

| サブスク合計 | 約4,500円 | 約2,000円 | ▲2,500円 |

| お小遣い(夫婦合計) | 約85,000円 | 約60,000円 | ▲25,000円 |

| 月次削減合計 | — | — | ▲38,500円 |

※ 数値はわが家の実績をもとにした参考値。保険・通信の削減額は見直し内容によって異なる。

月3.85万円の削減を年間に換算すると、約46万円の節約になります。「固定費の見直しなんて大した効果がない」と思いがちですが、一度仕組みを整えるだけでこれだけの差が出ます。

節約効果のほとんどは固定費の見直しによるものです。変動費(食費・日用品など)は無理に削ろうとすると疲弊するため、あえて表には含めていません。

育休中でも削らなかった支出

節約を意識するあまり「全部削らなければ」とプレッシャーを感じる必要はありません。わが家が意識的に「削らない」と決めていた支出を紹介します。

食費

食費の節約は優先度が低いと判断しました。理由は2つあります。

1つ目はコスパの問題。変動費は頑張っても月数千円の節約が限界で、固定費と比べて割に合いません。2つ目は精神的なゆとりを残すため。たまの外食やテイクアウトは、育児で疲れた日の大切なリフレッシュになります。「お金がないから外食もできない」という状態は、長い育休生活では精神的にきつくなります。

「今日しんどいからテイクアウトにしよう」が気軽に言える余裕を残しておいてよかったです。育休中の小さな楽しみって大事だなと実感しました。

こどもちゃれんじ

第1子が0歳(ぷち・ベビー)のころから始めて、月2,000〜3,000円台で継続しています。「子どもの発達に投資する」という感覚で、削る対象には考えませんでした。絵本やおもちゃが定期的に届くことで、一緒に遊ぶ機会も自然と増えます。

レジャー

「小さいうちはどこへ連れて行っても何もわからない」という意見もありますが、わが家はある程度のレジャーを続けました。

公園や自然遊びなど無料〜低コストのものを中心に、水族館・動物園などの施設にも年に数回は行きます。帰省や家族旅行も、育休中という時間の余裕があるうちに行けることが多く、「削る対象」というよりは「育休中の特権」として楽しみました。

育休中に子どもと出かけた時間は、後から振り返っても大切な記憶になっています。

育休中の節約でよくある失敗

失敗①:変動費の節約ばかり頑張る

「育休中だから食費を削らなきゃ」と焦って節約疲れしてしまう方がいます。食費の節約は精神的なコストも高く、削れる額にも限界があります。

まずは固定費から。変動費は「無駄遣いをしない」程度で十分です。

失敗②:育休に入ってから手続きしようとする

格安SIMへの乗り換えや保険の見直しは、「育休に入ってからゆっくりやろう」と思っていると、育児でそんな余裕はまったくなくなります。

産休前・育休前が一番の動き時です。「入ってから考える」は禁物。

失敗③:夫婦で合意なく節約を始める

妻だけが節約を意識して、夫はいつも通りの生活をしている——これは家計の管理がうまくいかない典型例です。

育休という機会に、夫婦で家計を数字で共有して、二人で合意した形で節約のルールを決めることが大切です。

まとめ:準備すれば、育休中も怖くない

育休中の節約でやることをまとめます。

✅ 育休前にやること(必須)

- 通信費・保険・サブスクの固定費を見直す

- ふるさと納税の上限を計算して産前に申し込む

- お小遣い・ボーナスの扱いを夫婦で話し合っておく

🗓 育休中にやること

- 固定費削減後の家計を月次で確認する

- 変動費は「無理な我慢をしない」程度に管理する

第1子の育休で実感したのは、「節約は頑張るものではなく、仕組みを整えるもの」ということです。固定費を一度削れば、あとは毎月自動的に節約できます。育休中に無理な節約をする必要はありません。

育休中の家計管理の全体像については、産育休の収入減、怖くない。月13万円減でも家計を黒字にキープした準備と対策もあわせて読んでもらえると、より具体的なイメージがつかめると思います。

「育休中のお金が不安」という方の参考に少しでもなれば嬉しいです。

関連記事

コメント