「育休に入ったら、手取りが月13万円減りました」

これ、わが家の実話です。

「さすがにそれは怖い…」と思いますよね。正直、私も産休に入る前は不安で仕方ありませんでした。でも結果的には、事前の準備と固定費の見直しで、育休中も家計を黒字でキープできました。

この記事では、夫婦共働きで妻(私)だけが育休を取得したわが家が、どう家計を立て直したかをリアルな数字で公開します。

- なぜ月13万円も減ったのか(給付金の仕組みとボーナスの落とし穴)

- 産前にやっておいてよかった3つの準備

- 固定費を月19,000円削減した実録

- 給付金・補助制度のフル活用方法

育休前に読んでおくと、かなり気持ちが楽になると思います。

なぜ月13万円も減ったのか

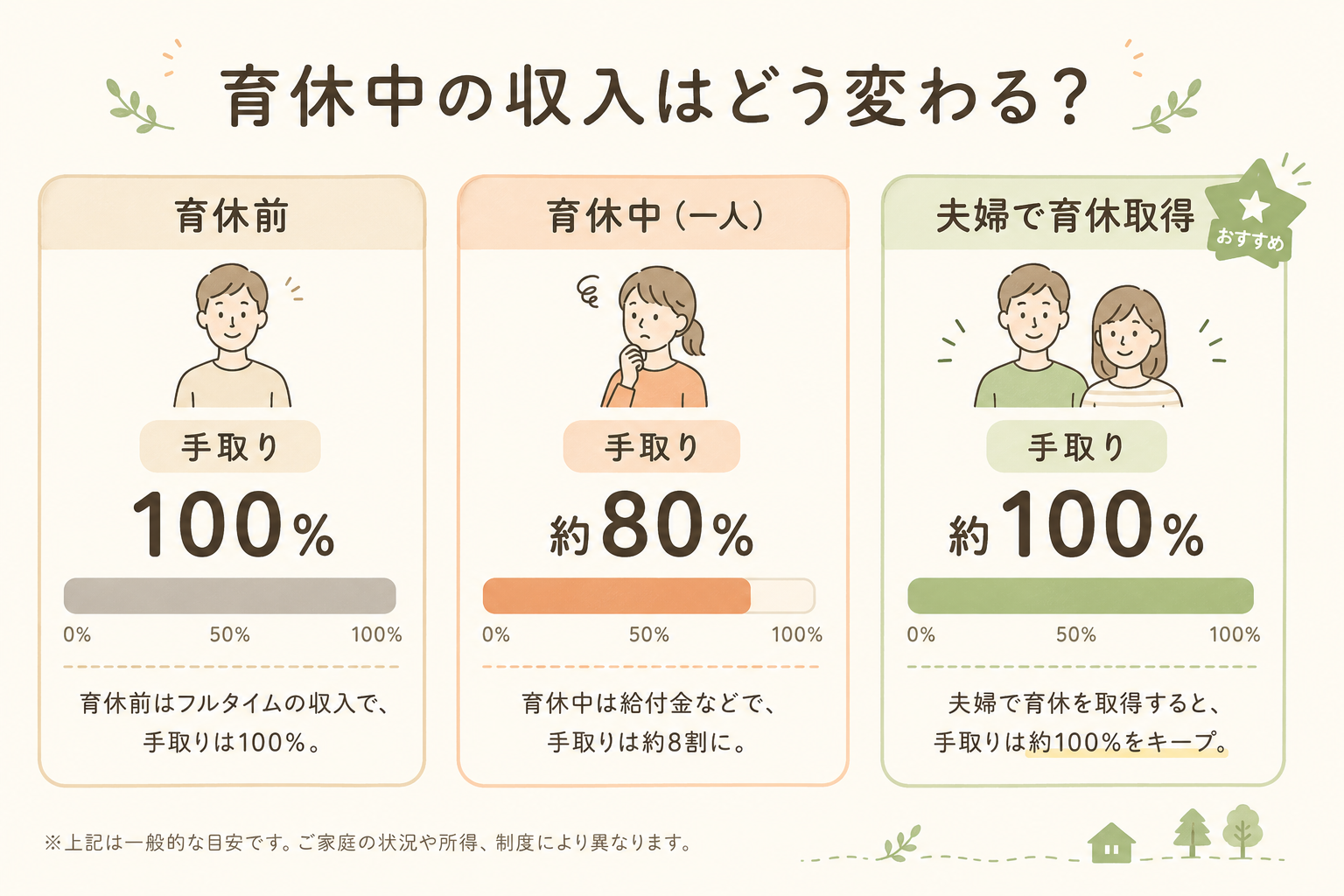

育休中は「育児休業給付金」が支給されます。ただし、もらえる額は給与の満額ではありません。

給付金は給与の67〜50%(額面ベース)

育休開始から最初の6か月は月の額面給与(総支給額)の67%、それ以降は50%が支給されます。

給付金は非課税で、育休中は社会保険料も免除されます。そのため、67%支給の最初の6か月間は、実質的に手取りの約8割相当が手元に残る計算になります。ただし、ボーナスが大きい方は別途影響があります。

月収ごとの受給額シミュレーションや2025年4月改正(夫婦育休で80%)の詳細は、育児休業給付金の計算方法・共働き夫婦の実例で詳しく解説しています。

「67%なら3分の2はもらえるし、大丈夫かな」と思っていたんですが、甘かったです。ボーナスのことを完全に忘れていました。

落とし穴①:ボーナスは給付対象外

育児休業給付金は月給をもとに計算されます。ボーナスは対象外。

育休期間中にボーナスの支給月が来ても、多くの企業では減額または支給なしになるケースがほとんどです(会社の就業規則や評価期間によって異なります)。

わが家の場合、ボーナスの減少が月13万円の収入減の大きな部分を占めていました。給与の減少と合わせると、毎月の家計への影響はかなりのものでした。

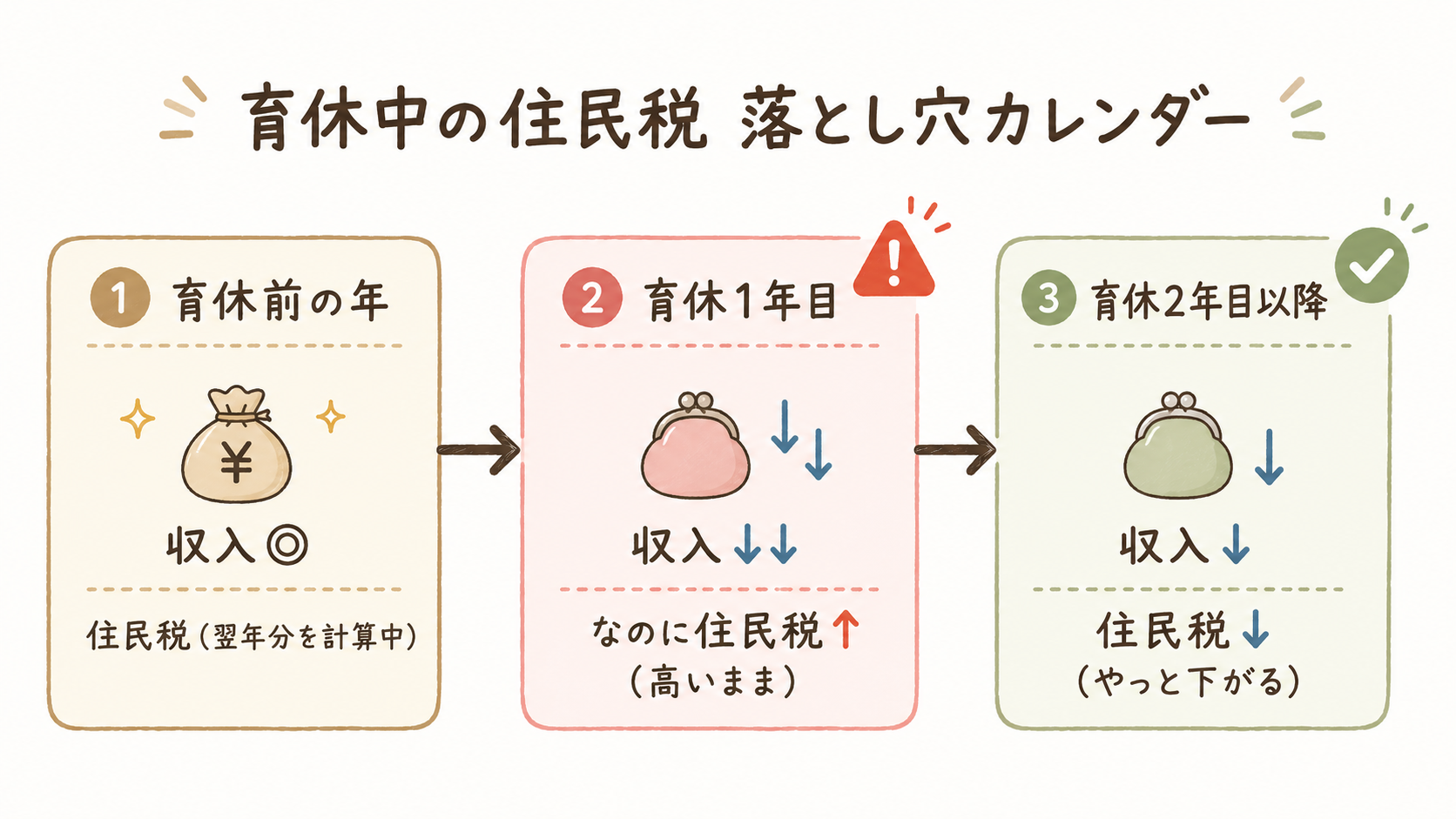

落とし穴②:住民税は前年所得で計算される

育休中は収入が大幅に下がりますが、住民税は前年(育休前)の所得をもとに計算されます。

つまり育休1年目は、「収入は激減しているのに、住民税は育休前の高い水準で請求される」という状態になります。これを知らずに育休に入ると、毎月の住民税の引き落としで家計が想定外に苦しくなります。

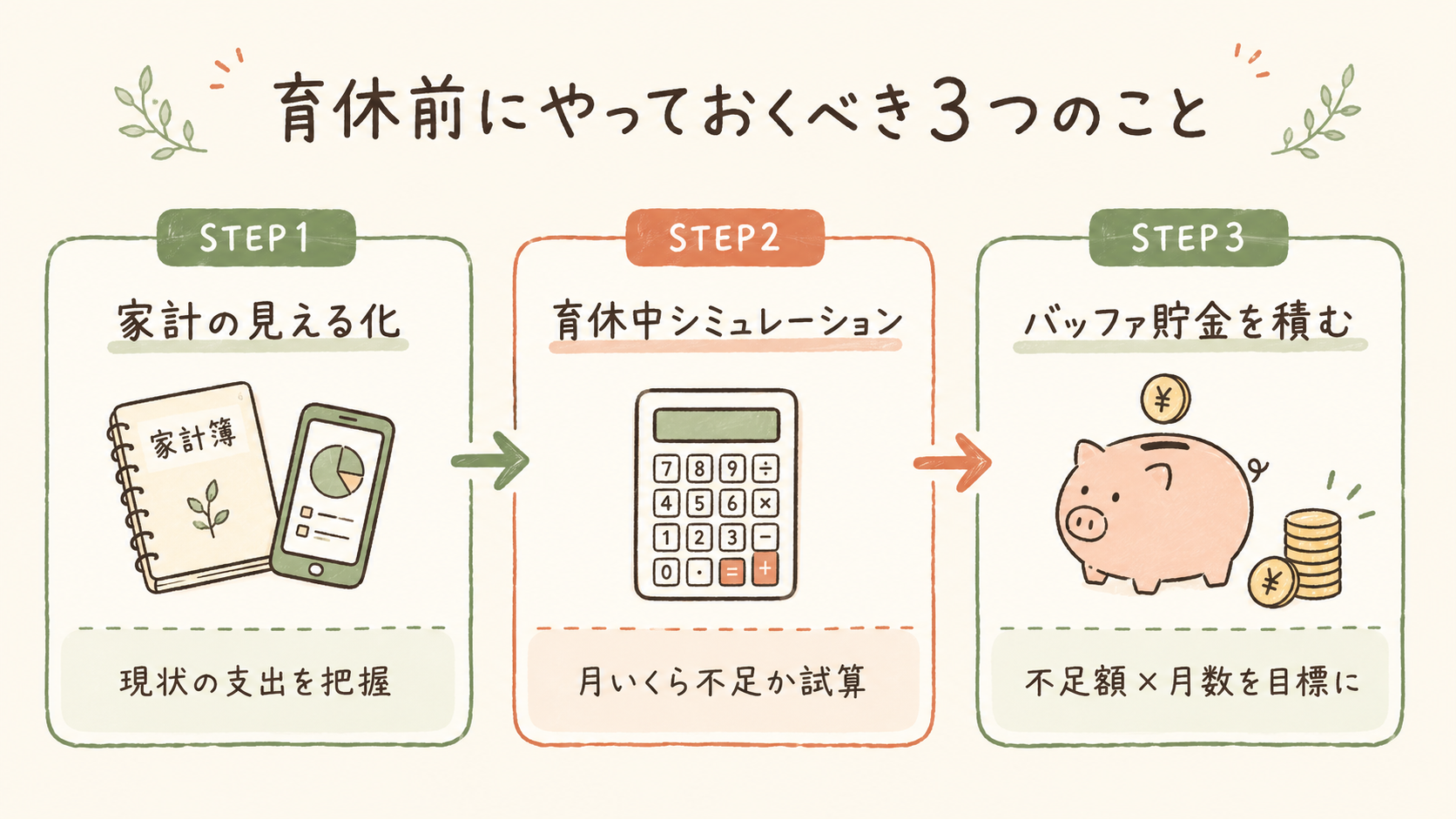

産前にやっておいてよかった3つの準備

収入減が避けられないなら、事前にどれだけ準備できるかがすべてです。

①家計の「見える化」をする

まず、現状の家計をきちんと把握することが出発点です。

「毎月いくら入ってきて、いくら使っているか」を正確に把握している夫婦は、意外と少ないものです。育休に入る前に、固定費・変動費を洗い出して一覧化しておきましょう。

マネーフォワード MEなどの家計管理アプリを使うと、銀行・クレカ・証券口座などを一括管理できて便利です。

②育休中の家計シミュレーションをする

「育休中は月いくら使えるか」を事前に試算しておきましょう。

計算式はシンプルです。

育休中の月収入(給付金)− 月の固定費 − 生活費 = 余裕 or 赤字育休前の月の額面給与(総支給額)に0.67(最初の6か月)または0.50(それ以降)をかけると、給付金のざっくりした金額がわかります。給付金は非課税・社保免除なので、手取りベースの実際の減少幅はこれより小さくなります。

この試算をやっておくと、「毎月いくら不足するか」が見えてきて、バッファ貯金の目標額も逆算できます。

試算したとき、正直「想像以上に厳しいな…」と思いました。でも、数字で見えたからこそ、産前に固定費を見直そうと動けました。ここが大事なポイントだったと思っています。

③バッファ貯金を作っておく

育休前の数か月は、できるだけ貯金を増やしておくことをおすすめします。

目安は「育休中の月の不足額 × 育休取得月数」。「産前に稼げるうちに貯める」という発想が、育休中の精神的な余裕に直結します。

固定費の見直しで月19,000円浮かせた実録

家計改善で最も効果が大きいのは、固定費の削減です。一度見直せば、何もしなくても毎月ずっと節約効果が続くからです。

わが家が育休に合わせて見直した固定費がこちらです。

| 項目 | 削減額(月) | 主な見直し内容 |

|---|---|---|

| 🛡️ 生命保険 | ▲8,000円 | 不要な特約を整理・内容を見直し |

| 👁️ コンタクト代 | ▲7,000円 | 購入先・購入方法を変更 |

| 📱 通信費(スマホ) | ▲3,000円 | プラン・キャリアを見直し |

| 📺 インターネット(TV分) | ▲1,000円 | 不要なオプションを解約 |

| 💰 合計 | ▲19,000円 | 年間で約228,000円の削減 |

月19,000円の削減は、年間約23万円の効果です。

特に効果が大きかったのは生命保険の見直し。子どもが生まれたタイミングは保険の内容が変わる節目でもあるので、内容を精査したら不要な特約がかなりありました。

保険って一度入ると「まあいいか」とそのままにしがちですが、見直してみたら月8,000円も下げられました。これは育休前にやっておいて本当によかったです。

固定費見直しの鉄則: 食費や娯楽費を節約するより、固定費を一度見直す方がはるかに効率的です。手間は一回、効果は永続します。

育休に特化した節約実録(月3.8万円削減・6つの取り組み)は育休中の節約方法6選にまとめています。

給付金・補助制度をフル活用した話

収入が減っても、使える制度をしっかり活用することで家計の底上げができます。

出産育児一時金(50万円)

健康保険から支給される出産育児一時金は1児につき50万円(2023年4月引き上げ後)。直接支払制度を使えば、病院の窓口での支払いを大幅に減らせます。

医療費控除

妊娠・出産に関わる費用(妊婦健診・入院・分娩費用など)は医療費控除の対象になります。年間の医療費が10万円を超えた場合、確定申告で還付を受けられます。領収書は必ず保管しておきましょう。

出生後休業支援給付金(2025年4月〜新設)

📌 私が育休を取ったときにはなかった制度ですが、今から育休を取る方にはとても重要な情報です。

2025年4月から「出生後休業支援給付金」が新設されました。

この給付金は、夫婦で育休を取ることで手取りがほぼ10割相当になるという、かなり手厚い制度です。

仕組みのポイント:

- 育休開始から最初の28日間(4週間)が対象

- 育児休業給付金(67%)に加えて、さらに13%分が上乗せされる

- 合計で額面の80%相当が支給される

- 給付金は非課税・社保免除なので、実質手取りの約10割相当

ママが受け取るための条件:

配偶者(夫)が子どもの出生後8週間以内に、育休(産後パパ育休)を合計14日以上取得していること

私が育休を取ったときにはまだなかった制度です。これから育休を取る夫婦は、パパも一緒に育休を取ることで、収入減をかなり抑えられます。ぜひ夫婦で事前に確認してみてください。

ふるさと納税は育休前に済ませる

📌 育休中のふるさと納税には注意が必要です。

ふるさと納税の控除上限額は「その年の所得」で決まります。育休中は収入が大幅に減るため、育休に入る時期によっては上限額が大きく下がる可能性があります(年の途中まで働いていた期間が長いほど影響は小さくなります)。

「例年通りにふるさと納税しよう」とやってしまうと、控除しきれずに自己負担が増えることも。育休に入る前の年に計画的に上限いっぱい活用しておくのがベストです。

産休前のふるさと納税の具体的な申込タイミングや上限の計算方法は育休中のふるさと納税はいつ・いくら?産休前の申込時期と実例で詳しく解説しています。

振り返って思うこと

育休前は「月13万円減るって、どうやって生活するの…」と本気で不安でした。

でも実際に育休に入ってみて感じたのは、「準備しておけば、意外と何とかなる」ということです。

固定費の見直しで月19,000円削減し、給付金・補助制度を使いこなし、産前に貯めたバッファを計画的に取り崩す。この3つを組み合わせることで、赤字にはなりませんでした。

そして、この育休期間は夫婦で家計を一緒に見直す絶好のチャンスでもありました。普段はなかなかできない「お金の話」を、育休中だからこそ腰を据えてできました。

「子どもが生まれたら出費が増えるだけ」と思いがちですが、家計と向き合うきっかけにもなりました。むしろわが家の家計は、育休を境にしっかり整い始めた気がします。

これから育休を取る予定の方へ。不安な気持ちはよくわかります。でも、産前の準備と固定費の見直しさえやっておけば、乗り越えられます。ぜひこの記事を参考にしてみてください。

よくある質問

住民税は前年の所得をもとに計算されます。そのため、育休1年目は育休前の高い住民税がそのまま課されます。

翌年度からは前年の(育休中の低い)所得をもとに計算されるため、住民税が大幅に下がります。ただし、復職のタイミングによってはズレが生じることもあります。

育休に入る2〜3か月前が理想です。育休直前は手続きや出産準備で忙しくなるため、余裕のある時期に動いておきましょう。

通信費・サブスクは産前でもすぐ見直せます。保険は子どもが生まれてからの方が必要保障額を判断しやすいため、出産後に落ち着いて見直すのもアリです。

年末調整で完結する場合が多いですが、控除を受ける場合は確定申告が必要になることがあります。

特に医療費控除・ふるさと納税(ワンストップ特例を使わない場合)・住宅ローン控除(初年度)などは確定申告が必要です。出産に関わる医療費が多い年は、申告することで還付が受けられる可能性が高いので、ぜひ検討してみてください。

また、育休中に収入が大幅に下がった場合、配偶者控除・配偶者特別控除の対象になることがあります。パートナーの年末調整や確定申告でまとめて申請することで、世帯単位で税金が戻ってくるケースも多いです。詳しくは勤務先または税務署にご確認ください。

まとめ:産前の準備が、育休家計の命綱

育休中の家計管理で大切なことをまとめます。

- 収入減の仕組みを把握する — 給付金は額面の67〜50%(手取り約8割相当)、ボーナスは対象外、住民税は前年所得で計算

- 産前にシミュレーションする — 月いくら不足するかを把握してバッファ貯金を準備

- 固定費から見直す — 一度の見直しで永続的な節約効果(わが家は月▲19,000円)

- 制度をフル活用する — 出産育児一時金・医療費控除・ふるさと納税(育休前に)・出生後休業支援給付金(夫婦で育休取得でさらに手厚く)

月13万円の収入減は、数字だけ見るとかなり怖いです。でも、準備と見直しをセットでやれば、育休中も黒字家計を維持できます。

育休前の「今」こそ、家計と向き合う最大のチャンスです。

※ 育児休業給付金・出生後休業支援給付金の支給条件・金額は、雇用保険の加入状況や勤務先の規定によって異なります。詳細はお勤めの会社またはハローワークにご確認ください。

コメント