住宅ローンの借り換えを検討しているけれど、「どこの銀行で借り換えればいいのか分からない…」ーーそんなふうに迷っている方は多いと思います。

私自身もローン残高が4,000万円以上残っている中で、「少しでも総返済額を減らしたい!」と考えて調べ始めました。

でも、銀行ごとに金利や手数料が違っていて、比較がとにかく大変…。

正直、途中で投げ出しそうになりました。

それでも実際に動いてみた結果、借り換えで総返済額を300万円以上減らすことに成功しました。

この体験から強く実感したのは、「正しい比較」と「早めの行動」がとても大事だということです。

この記事では、借り換え先を選ぶときに大切なポイントと、 私が実際に活用した一括比較サービス 「モゲチェック」について、体験談を交えてご紹介します。

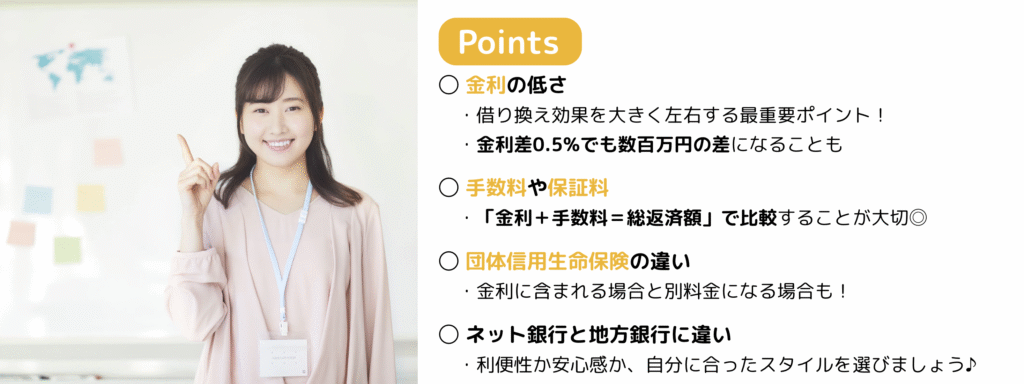

借り換え先を選ぶときに見るべきポイント

金利の低さ

借り換え効果を大きく左右するのは、やはり「金利」です。

固定金利か変動金利かによって返済額は大きく変わりますし、たとえ0.5%の差であっても、長期の返済では数百万円単位の違いになることもあります。

手数料や保証料

見落としがちなのが「事務手数料」や「保証料」です。

数十万円から百数十万円になるケースもあるため、金利が低くても手数料が高ければ結果的に損をしてしまうこともあります。

大切なのは、金利だけでなく「手数料込みの総返済額」で比較することです。

団体信用生命保険の違い

団信(団体信用生命保険)は、金利に含まれている場合もあれば、別料金になっている場合もあります。

また、がん保障や生活習慣病保障など、保障内容は銀行によってさまざま。

「安心を優先するか」「コストを優先するか」で、自分に合ったプランを選ぶ必要があります。

ネット銀行と地方銀行の違い

借り換え先を考えるときには、ネット銀行か地方銀行かも大きな分かれ道です。

- ネット銀行:金利が低めで、手続きがオンライン中心。忙しい共働き世帯でも手軽に進めやすい。

- 地方銀行:窓口で相談できる安心感があり、地域に根ざしたサービスを受けやすい。

どちらにもメリットがあるので、自分のライフスタイルや重視するポイントに合わせて選ぶことが大切です。

結論:金利だけでなく「総返済額」で比べること!

ここが借り換え成功のカギになります。

モゲチェックなら5分で借り換え効果がわかる

最初の私は、ネット銀行の公式サイトや地銀のシミュレーションページを一つずつ開いていました。

ですが、条件入力の仕方も表示の仕方もバラバラで、「どこが本当にお得なのか」全然分からなくなってしまったんです。

そんなときに見つけたのが、住宅ローンを一括で比較できるサービス「モゲチェック」でした。

スマホやPCから、年収・ローン残高・残り年数などを入力するだけで、「どの銀行でいくら返済額が減らせるか」がすぐに診断されます。

モゲチェックの特徴はこんな感じです。

- 完全無料で利用できる

- 平均削減額は約210万円(※2022/10〜2023/9の実績)

- ネット銀行・大手銀行・地銀まで幅広く比較

- プロのアドバイザーにチャットで相談可能

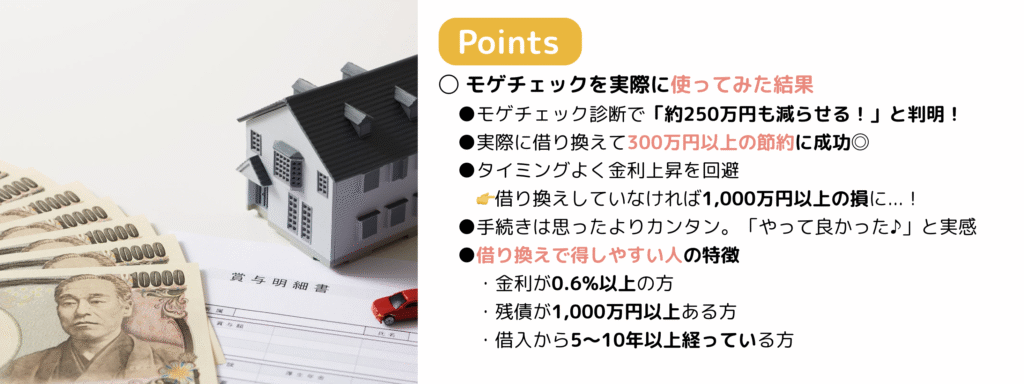

モゲチェックを実際に使ってみた結果

私の場合、以下の条件でモゲチェックで診断してみたところ、

- 借り換え前の金利:1.2%(変動)

- 借入残高:約4,700万円

- 残り返済期間:32年

「あなたの住宅ローンは… 返済額を減らせます!借り換えメリット額250万円」と出ました。

これを見たときは「そんなに変わるのか!」と驚きました。

また、おすすめ銀行比較表も出てくるので、一目で銀行同士を比較でき、とても分かりやすかったです。

実際にその後、条件の良い金融機関に借り換えを行った結果、 最終的に総返済額を300万円以上減らすことに成功しました。

さらに、借り換え直後に元の銀行の金利が大幅に上がったため、もし借り換えをしていなければ、 総返済額は1,000万円以上も増えていた計算になります。

危なかった…!早めに動いて本当に正解!

最初は「手続きが大変そう」と不安に思っていましたが、必要書類をそろえてしまえばあとは流れに沿って進めるだけ。思っていたよりもずっとスムーズに進み、「早めに動いて本当に良かった」と心から感じました。

実は、モゲチェックによると以下の条件に当てはまる方は、返済額が安くなる可能性が高いそうです。

私は1つ目と2つ目の条件に該当したため、大きな削減に繋がったのだと思います。

「自分も当てはまるかも?」と思った方は、一度診断してみる価値アリです。

まとめ

住宅ローンの借り換え先を選ぶときは、

ことが大切です。

でも、すべてを自分で調べるのは時間も手間もかかります。

私はモゲチェックを使うことで、短時間で複数銀行を比較でき、借り換えの判断がスムーズになりました。

借り換えで数百万円の削減につながるケースもあります。

ぜひ一度、【モゲチェック】で「自分はいくら減らせるのか」診断してみてください。

コメント